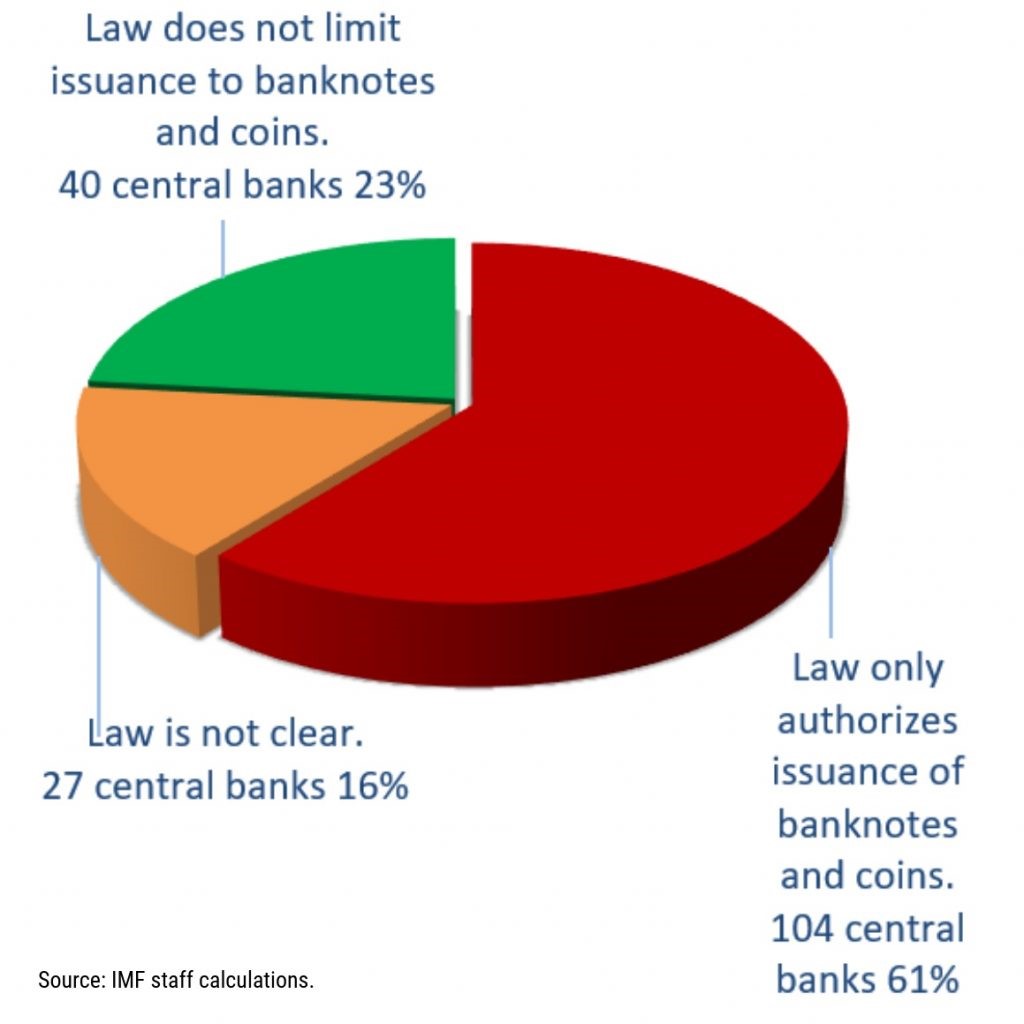

Chỉ 23% ngân hàng trung ương có thể phát hành hợp pháp tiền kỹ thuật số

Các nhà nghiên cứu tại Quỹ Tiền tệ Quốc tế (IMF) đã xem xét luật ngân hàng trung ương của 174 thành viên IMF để trả lời câu hỏi liệu tiền kỹ thuật số có thực sự là tiền hay không. Họ phát hiện ra rằng trong số tất cả các ngân hàng trung ương được nghiên cứu, chỉ có khoảng 23% hoặc 40 ngân hàng trung ương “được phép phát hành tiền kỹ thuật số một cách hợp pháp”.

IMF thăm dò tiền kỹ thuật số có phải là tiền không

IMF đã công khai một bài đăng trên blog vào thứ 5 để tìm hiểu xem liệu tiền kỹ thuật số có thực sự là tiền theo nghĩa pháp lý hay không. Tác giả của bài đăng là Catalina Margulis – Luật sư tư vấn trong đơn vị Luật Tài chính và Tài khóa của Bộ Pháp lý IMF và Arthur Rossi – Cán bộ nghiên cứu trong cùng đơn vị.

Bày tỏ quan điểm của riêng mình, các tác giả bắt đầu bằng cách nhận xét:

“Gần 80% ngân hàng trung ương trên thế giới không được phép phát hành tiền kỹ thuật số theo luật hiện hành của họ hoặc khuôn khổ pháp lý không rõ ràng.

Để giúp các quốc gia thực hiện đánh giá này, chúng tôi đã xem xét luật ngân hàng trung ương của 174 thành viên IMF… và phát hiện ra rằng chỉ có khoảng 40 ngân hàng được phép phát hành tiền kỹ thuật số một cách hợp pháp”.

Nguồn: IMF

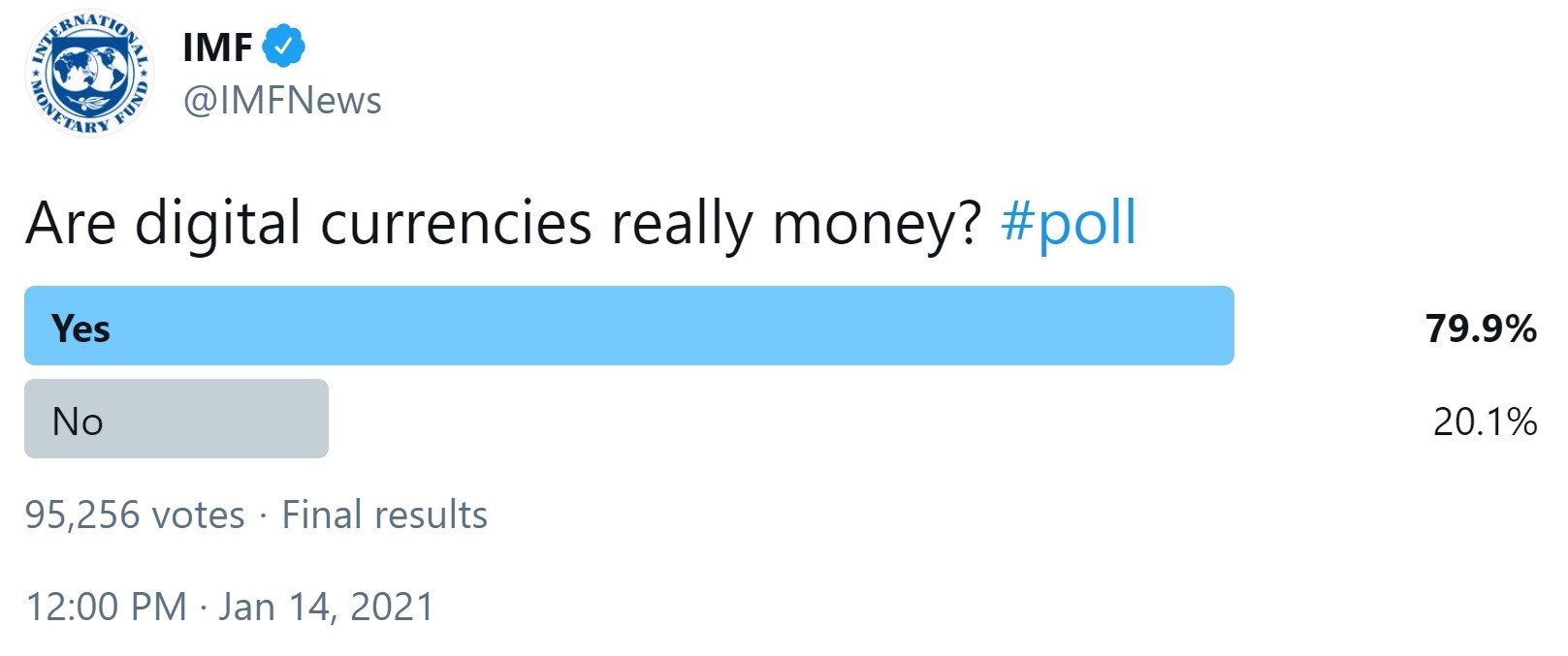

Trước khi công khai bài đăng trên blog, IMF đã thiết lập một cuộc thăm dò trên Twitter để yêu cầu mọi người bỏ phiếu xem họ có nghĩ rằng tiền kỹ thuật số thực sự là tiền hay không. Trong số 95,256 phiếu thu được, 79.9% đồng ý.

Nguồn: Twitter

Tiền tệ cần những tiêu chuẩn gì?

Các nhà nghiên cứu của IMF lưu ý:

“Để đủ điều kiện hợp pháp là tiền tệ, phương tiện thanh toán phải được coi là như vậy theo luật của quốc gia và được tính bằng đơn vị tiền tệ chính thức của quốc gia đó. Một loại tiền tệ thường có trạng thái đấu thầu hợp pháp, nghĩa là con nợ có thể thanh toán các nghĩa vụ của mình bằng cách chuyển nó cho chủ nợ.

Do đó, trạng thái đấu thầu hợp pháp thường chỉ được trao cho các phương tiện thanh toán mà đa số người dân có thể dễ dàng tiếp nhận và sử dụng. Đó là lý do tại sao tiền giấy và tiền coin là hình thức tiền tệ phổ biến nhất”.

Các tác giả cho biết để “sử dụng tiền kỹ thuật số và cơ sở hạ tầng kỹ thuật số, máy tính xách tay, điện thoại thông minh, kết nối trước tiên phải có sẵn”. Tuy nhiên, họ chỉ ra “các chính phủ không thể áp đặt công dân phải có nó, vì vậy việc cấp tư cách đấu thầu hợp pháp cho một công cụ kỹ thuật số của ngân hàng trung ương có thể là một thách thức”.

Các nhân viên IMF cũng đề cập đến một số vấn đề pháp lý về việc tạo ra tiền kỹ thuật số của ngân hàng trung ương (CBDC). Trong số các lĩnh vực được quan tâm là “luật thuế, tài sản, hợp đồng và mất khả năng thanh toán; hệ thống thanh toán; quyền riêng tư và bảo vệ dữ liệu; về cơ bản nhất là ngăn chặn rửa tiền và tài trợ khủng bố”, các nhà nghiên cứu IMF mô tả.

Kết luận, trong khi lưu ý “không có chỉ định thầu hợp pháp, việc đạt được trạng thái tiền tệ đầy đủ có thể là một thách thức không kém”, các nhà nghiên cứu nhấn mạnh:

“Nhiều phương tiện thanh toán được sử dụng rộng rãi ở các nền kinh tế tiên tiến không có trạng thái đấu thầu hợp pháp hoặc tiền tệ”.

Thùy Trang

Theo News Bitcoin

Theo dõi trang Twitter | Theo dõi kênh Telegram | Theo dõi trang Facebook